- 资讯

- 百科

2025-06-19 17:33:28来源:华夏酒报 阅读量:6

2009年以后,以“酒”为核心,融合清吧、餐饮等形式的“小酒馆”开始遍地开花,成为都市青年们休闲新宠,同时,也成为依赖“场景化”营销的酒业终端新宠。

近日,红餐产业研究院发布的《酒馆发展报告2025》显示,截至2025年3月,全国酒馆门店总数超过6万家,相关企业存量超3.8万家,“酒馆”产业可谓生机勃勃。

与此同时,中产阶层创业三件套(奶茶店、咖啡馆、小酒馆)中的小酒馆,也大量倒闭,成为让中产背负债务的所谓新拖累“三件套”之一。

小酒馆到底怎么了?其未来又能否肩负“场景化营销”的重任呢?

小酒馆产业规模已超1000亿

“场景化营销始终是酒业革新所追求的目标之一,也是设想中能够分走传统终端销量的创新化之所在。”酒业专家、九度咨询董事长马斐表示。

马斐认为,在政务、商务宴饮等传统社交性饮酒模式向年轻人“轻社交”饮酒模式转变的过程中,能够满足年轻人所需的微醺、个性、放松、自由的小酒馆,成为新的发力点。

事实上,小酒馆的发展也恰与酒业的新周期相吻合——2009年以后,小酒馆从沿海地区向内陆扩张,逐渐向各种主题酒吧演变;到了2019年以后,跨界企业大量入局连锁小酒馆,再加上诸多个资的涌入,让小酒馆门店激增。

《酒馆发展报告2025》显示:截至2025年3月,全国酒馆门店总数超6万家,相关企业存量超3.8万家(较2024年增长2.6%)。

数量的激增,带来了产业规模的扩大。数据显示,2024年酒馆市场规模1,120亿元,2025年预计达1,175亿元。

调查显示,目前主要存在三种主流的“酒馆”门店形式,分别为:清吧模式,以酒饮+小食为主,氛围轻松,面向Z世代性价比群体;“餐+酒”模式, 白天餐吧+夜间酒馆,环境精致,面向品质聚会人群;“融合模式”,融合主业(茶饮/咖饮/火锅等)与酒馆,创造新奇体验。

多种类型的小酒馆,不仅推动了消费场景的多元化,也满足了年轻群体“以酒会友”的个性化社交需求。

小酒馆热,在社交媒体上也引发了的关注,抖音、快手、小红书等平台酒馆相关话题浏览量非常之高。抖音酒馆话题浏览量超160亿次(截至2025年3月)、小红书25亿次、快手5亿次。

所谓“得年轻人者得天下”,在小酒馆经济汇聚年轻人的同时,也吸引了酒企的关注以及各路资本和个资的大量涌入。

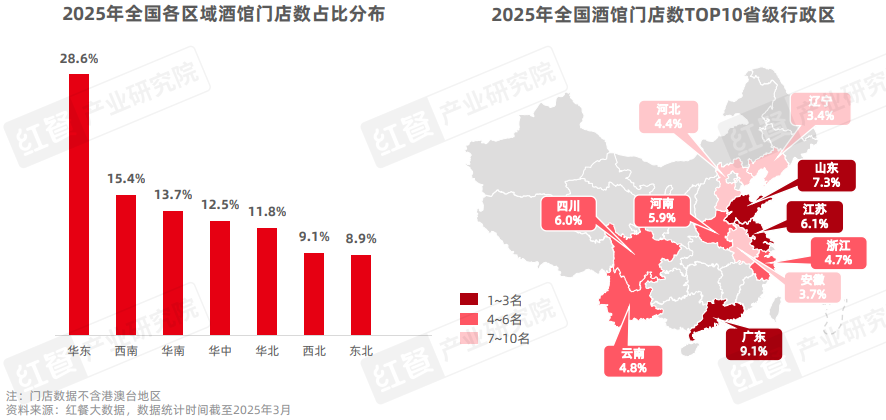

据统计,从区域分布上来看,华东地区的小酒馆门店最多,广东、山东、江苏等省份酒馆文化发展迅速。

这种态势分布呈现了两头强的状态,一方面,上海、深圳、成都等发达城市的小酒馆门店数量居前;另一方面,三线及以下城市小酒馆门店占比超五成,显示了这种新业态的成长性。

在小酒馆业态蓬勃发展的同时,也呈现出格局分散的特性:57.9%的品牌门店数≤5家,仅5.1%的品牌门店数>100家。

小酒馆吸引中产蜂拥而入?

小酒馆已经成为跨界资本与个体资本竞相加入的一个新领域,也成为中产阶层创业的首选项目之一。

此前,民宿、露营、剧本杀号称是“中产投资”三件套,但也往往成为中产阶层盲目投资、背负债务的三件套。

如今,奶茶店、咖啡馆、小酒馆已经取代了前者,成为中产投资的新“三件套”。

吴晓波团队推出的《新中产白皮书》提及,在35岁职场魔咒的压力下,中国近40%的新中产阶层谋求职业转型,创业人数占比在2021年以来持续上升,短短两年内便激增64%。

中产创业又大多指向门槛较低、包容性较强、需求稳定的餐饮领域。其中,近年来蓬勃发展的茶饮、咖啡、小酒馆,成为最多人创业的首选。

大量个资的蜂拥而入,在瞬间带火这个赛道的同时,也带来了赛道在某一区域、某一阶段过度饱和乃至溢出的现象。调查显示,深圳某一个地铁口之上,一条长约200米的小吃街挤下将近20家饮品店,形成了高密度的重复布局和极其激烈的近距离搏杀。

局部如此,整体同样走向低速发展。中国连锁经营协会发布的数据预计,2025年,我国新茶饮市场规模增速将从2023年的44.3%放缓至2025年的12.4%。

茶饮如此,酒饮同样如此。

艾媒咨询相关调研报告显示,中国小酒馆赛道正处于上升时期,行业格局尚未稳定,没有出现覆盖全国的企业,未来,行业赛道有较大发展空间。

“正因为欠缺全国型企业,行业格局未定,投资门槛较低,才吸引了如此多的个资涌入。”马斐认为,中产的蜂拥而入,既成就了这个行业的热度,也带动了酒企的热情;但是另一方面,这种重复性的投资,造成市场上诸多小酒馆欠缺核心竞争力、无法满足消费者个性化需求,使得这种投资成为一种简单化的堆叠。

红餐产业研究院报告显示,小酒馆同质化建设和低效竞争,成为倒闭并拖累中产的主因。

调查显示,超60%的新开酒馆扎堆“工业风”“国潮风”,缺乏地域文化特色(如成都仿古酒馆扎堆);其次是产品高度相似,精酿啤酒馆菜单重合度达80%,中式酒馆普遍主打青梅酒/米酒,创新不足。

再加上运营方面的问题,以及扎堆投入导致的同质化竞争,让中产阶层从盲目投入变为“谈小酒馆而色变”。

倒推产业改革?

小酒馆对于部分个体投资者而言,是拖累资本的“三件套”,但对于跨界投资的大资本、对于酒业本身而言,则是希望之所在。

天猫新品创新中心(TMIC)发布的《2022低度潮饮趋势报告》显示,从电商表现来看,低度潮饮酒各品类电商规模稳步增长。低度酒的流行,为小酒馆行业带来了新的发展机遇。

据不完全调查,小酒馆已经成为低度酒的重要销售终端,有未经证实的数据称:酒馆渠道占低度酒销量的35%(2024年),精酿啤酒在酒馆的溢价率达200%。

不仅低度酒看好小酒馆,白酒方面同样寄希望于小酒馆。2021年9月,江小白酒馆在重庆磁器口景区正式开业。一年时间,江小白已经开出了6家店;洋河同样牵手万达酒店及度假村,开设了解酉小馆。以“餐饮+酒+白酒文化体验”的模式尝试跑通模式,其他诸多白酒企业也都纷纷在人流密集的网红景点或其他地点,开设融和品牌文化、酒饮文化于一身的场景化“小酒馆”。

不过很显然,这些白酒小酒馆仍处于成长阶段,目前对于销量的提升作用并不大,可是其融合了文化与消费场景的独特性,仍备受企业重视。

业内认为,小酒馆的出现和发展,势必将会推动产业链升级。例如,部分精酿酒馆倒逼酒厂定制小批量柔性生产的产品,还可实现对于区域市场的精准覆盖,而部分精酿啤酒馆“前店后厂”的模式,也开创了融合销售与生产于一体的新路径。

小酒馆场景化的作用更为显著,有观点认为,小酒馆承担了大部分“酒文化普及”场景,Z世代通过酒馆接触酒类产品的比例超过传统渠道数倍。

那么,已经成为部分中产阶层创业者“痛点”的小酒馆,未来将会如何发展,使其摆脱“拖累中产创业者”的名声?

“产业化、资本化的小酒馆,必然会对诸多个体投资者造成冲击,这是不可避免的。”马斐认为,未来或许借助场景化的优势,小酒馆会更紧密地与酒产业融合,在吸引年轻世代、为酒业提供销售增量的同时,承担更多功能,而这种功能扩容对于资本、技术的需求,并非个体投资者可以承担的。

马斐认为,未来,酒馆产业链将与酒产业本身深度融合,需要更多、更大的资本投入,形成集酿造、消费者教育、品鉴、定制等于一体的发展模式,从而更凸显“场景化”优势,为酒业的产能消化服务。